世の中には

予測できないことが沢山あります。

普段気をつけているつもりでも

いざその時がくると慌ててしまう。

突然の怪我や病気での

入院もその一つではないでしょうか?

入院や治療費は

意外と高額になりがち。

でも実は、

高額療養費制度を使えば

負担を大きく減らせるんです。

①高額療養費制度とは

日本には

「高額療養費制度」があります。

この制度は、

治療費などが高額になった場合

一定の金額を超えた金額が、

後日、払い戻される制度です。

(一定の金額=自己負担限度額)

しかし、払い戻しには

時間がかかるため

「高額療養費貸付制度」を

併せて利用するのが一般的です。

高額療養費貸付制度は、

当面の医療費とし

無利子で貸付けを行う制度です。

貸付けの金額は、

「高額療養費支給見込額の8割相当額」です。

高額療養費貸付制度を利用するには

高額療養費制度は、

国民健康保険や

一般の健康保険の加入者で

あれば誰でも利用が出来ます。

しかし

保険料の滞納があると

利用できない点に注意してください。

また

実際にお金を受け取れるのは

申請後2 ~ 3週間かかる点にも

注意しておきましょう。

自己負担限度額ってどれ位?

自己負担限度額は

上位所得者、一般、低所得者の

3つに区分されています。

金額の算出方法がそれぞれ決められています。

| 被保険者の所得区分 | 自己負担限度額(1月当) |

|---|---|

| 位所得者 (標準報酬月額53万円以上) |

150,000円 +(医療費-500,000円)×1% |

| 一般 (上位所得者、低所得者以外) |

80,100円 +(医療費-267,000円)×1% |

| 低所得者 (被保険者が市町村民税非課税等) |

35,400円 |

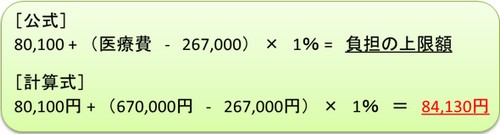

計算例(負担3割/70歳未満/一般)の場合

もしも窓口で払ったお金が

20万円だった場合、

実際の医療費は67万円弱です。

そして、上記の公式に

医療費を当てはめ

負担の上限額を計算すると

84,130円 になります。

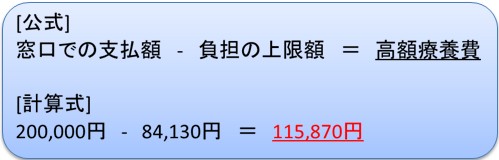

窓口で支払ったお金から

自己負担限度額を引くと

115,870円となり、

これが高額療養費として支給されます。

つまりこの場合、

実際に患者が負担する金額は

200,000-115,870=84130円となります。

窓口で20万円の

請求を受けた場合、

患者の実質負担は

8万4千円程度で済みます。

高額療養費制度の注意点

高額療養費制度は、

入院費や治療費の負担が減る為

とても便利な制度です。

しかし、

高額医療費制度を利用しても

入院費や治療費を

全額賄えるわけではありません。

また、制度の性質上

どうしても費用の支給が

遅くなってしまいます。

(申請後2~3週間)

病気や治療の種類によっては、

お金が支給されるより先に

窓口での支払いが必要です。

窓口での支払いは、

場合によっては

数十万円単位の金額になります。

とても簡単に

用意できる金額ではありません。

そんな高額な

入院費や治療費の支払いを

乗り切るためは

どうすれば良いのでしょうか?

一般的には、

以下3つの方法があります。

①クレジットカードを利用する

②病院に相談する

③カードローンを利用する

高額医療費を払う・準備する方法

①クレジットカードを利用する

病院によっては

入院費や治療費を

クレジットカードで支払えます。

利用した病院が

クレジットカードに

対応していないかを

聞いてみると良いでしょう。

②病院に相談する

勇気を出して病院に

支払いについて相談するのも

一つの方法です。

病院によっては、

入院費や治療費の分割払いに

対応しくれるかもしれません。

分割払いの相談に

抵抗がない場合は、

直接交渉するのが良いでしょう。

③カードローンを利用する

カードローンを利用して

入院費や治療費を準備する方法もあります。

カードローンなら、

高額療養費制度と違い

即日での借入が可能です。

また、

緊急の医療費の貸付は、総量規制の例外

なので、既にカードローンを利用している

場合でも新規での借入ができる

可能性があります。

また、クレジットカードのキャッシングに

比べてカードローンの金利が低いところが

多いのも特徴です。

高額療養費制度を利用し、

支給されたお金を返済に当てれば

利息も高くつきません。

カードローンについて

当サイト管理人は過去に多くカードローンを

利用した経験が有ります。

実際に利用した中で

「今、初心者だったらここを使う」

と言うカードローンをまとめています。

>>【カードローン ランキング】今だから思う ここにすればよかったランキング

医療費と総量規制

緊急の医療費の貸付は、

総量規制の例外です。

例えば年収が300万円ある人が、

100万円を借入れている場合、

これですでに3分の1となりますが、

緊急に医療費として

あと30万円借りたいというような

申し出があったときに、

これについては例外規定という形で

貸付けができる場合があります。

これが例外の貸付けにあたります。引用元:http://www.0570-051-051.jp/contents/user/1-1.html

つまり、

年収の1/3を超えても

返済能力があると

判断されれば借入可能です。

注意点としては

あくまで例外であると言うこと。

"医療費は総量規制の対象外"

と意味ではないので注意しましょう。

まとめ

入院費や治療費の支払いには、

・高額療養費貸付制度を利用しよう

・貸付は申請後 2 ~ 3週間

・窓口の支払いを乗り切ろう

入院や治療費が高額になっても、

高額療養費制度のおかげで

実際の負担額はかなり少なくなります。

しかし、制度の性質上、

貸付には時間がかかり

場合によっては

窓口の支払いが先になることも。

そんな時は、

クレジットカード、

カードローン、

病院への直接交渉で

支払いを何とか乗り切りましょう。

大手カードローンなら、

申し込みは24時間可能で、

即日の融資にも対応しています。

以下のリンク先では、

当サイト管理人が実際に利用し

「今、初心者だったらここを使う」

と言うカードローンをまとめています。