カードローンの限度額を増額したい!と思ったら、増額を申込み審査に通過する必要があります。

金融機関が行っている増額審査に通過しないと、限度額を増額することができません。

では、増額審査ではどのようなことがチェックされるのか?

また、審査に通過するためには何を心がければいいのか?

詳細を確認していきましょう。

この記事でわかること

カードローンの増額審査でチェックされる項目

ここでのポイント

- 銀行系・消費者金融系でチェック項目がやや異なる

- 「総量規制」という規制が関係しているため

カードローンには「銀行系」と「消費者金融系」の2種類があります。

使い方は同じなのですが、増額審査の内容がやや異なります。

というのも、銀行系カードローンは「総量規制の対象外」

消費者金融系カードローンは「総量規制の対象」だからです。

※総量規制とは?

年収の1/3を超える額を借りることができないという規制

ここからは、銀行系・消費者金融系カードローンで共通している審査項目を見ていきます。

カードローンの増額審査では、主に7つの項目がチェックされます。

- 記入情報

- 利用期間

- 利用額・回数

- 遅延や延滞の有無

- 収入(年収)

- 雇用形態

- 他社利用額・件数

それぞれの詳細が下記の通りです。

1.記入情報

「ネット(会員サイト)」で増額を申込む時は、記入する情報が最初にチェックされます。

この時に誤字脱字があると、増額審査を正式に受け付けてもらえないこともあります。

また、審査に進む前に確認の連絡(電話)がくることもあります。

時間のロスになるので、誤字脱字のないよう記入しましょう。

※勤務先や勤続年数、年収などを虚偽申告すると、当然ながら審査に落ちます。

虚偽申告は必ずバレますし、心象も非常に悪いですから、絶対にしてはいけません。

2.利用期間

何月何日からカードローンを利用しているのか?という「利用期間」も、増額審査ではチェックされます。

長ければ長いほど、実績や信用度が構築されているため、プラス評価になります。

反対に、利用期間が短い状態で申込むと「お金に困っているのでは?」とか「実績も信用度も乏しい」と判断されます。

利用期間の目安として、最低でも6ヶ月以上〜できれば1年ほど欲しいところです。

※カードローンの申込み記録は6ヶ月間「信用情報機関」に残ります。

なので、最低でも6ヶ月は利用してから申込んだ方がいいのです。

また、信用情報機関には下記の3種類があり、機関に加盟している銀行や消費者金融、クレカ会社同士で情報が共有されています。

- KSC

(全国銀行協会) - CIC

(Credit Information Center) - JICC

(日本信用情報機構)

3.利用額・回数

「まだ1回も利用していないけど、6ヶ月経ったから増額を申込もう!」

と安易に考えてはいけません。

利用期間だけでなく、その間に利用した額や回数も重要だからです。

利用額や回数は、カードローンの利用実績に直結します。

かといって、何十万とか何百万も利用していなくても大丈夫です。

1,000円単位で使えるカードローンであれば、こまめに利用して返済することで、効率よく実績を作ることができます。

4.遅延や延滞の有無

各種カードローンには「返済期日」が設けられています。

引き落としであれば期日に引き落としが行われますし、ATM・振込であれば期日までに返済しなければなりません。

ですが...

残高不足で引き落としができなかった、期日になっても返済をしなかった場合は「遅延」となります。

また、遅延が長期間に渡ると「延滞」となります。

遅延や延滞は、増額審査において大きなマイナス要因です。

場合によっては現時点の引き下げや、カードローンの利用停止になる可能性もあります。

※返済に遅れると信用情報機関に記録される

遅延は短期間の返済遅れ、延滞は61日以上または3ヶ月以上の返済遅れと定義されています。

「延滞」は即刻、すべての信用情報機関に記録されます。

一方の「遅延」は、記録される・されないが分かれます。

信用情報機関の中で遅延(短期間の返済遅れ)が記録されるのは、CICです。

また、銀行系カードローンの場合は、1日の返済遅れでも「延滞」という扱いで、社内の信用情報に記録されます。

ですから、絶対に返済に遅れないよう心がけた方がいいです。

もし返済に遅れそうな時は、一刻も早く金融機関に電話をして、その旨を相談しましょう。

5.収入(年収)

カードローンの限度額を増額するためには「収入の余裕」や「安定した収入」が必要不可欠です。

消費者金融系のカードローンを利用している場合は特にです。

(プロミス、アコム、アイフルなど)

というのも、消費者金融は総量規制の対象なので、年収の1/3を超える額を借り入れることができないからです。

また、収入が安定していないと、返済能力に問題あり(低い)と判断されてしまいます。

いくら高給取りでも勤続年数が短いと、プラス評価にはなりにくいです。

6.雇用形態

派遣社員やパート・アルバイトでも、勤続年数が長く「収入が安定」していれば、限度額を増額することは可能です。

ただ、派遣社員よりも契約社員、契約社員よりも正社員の方がプラス評価になります。

正社員は失業しにくいですし、毎月の給与も決まっていますからね。

7.他社利用額・件数

カードローンを2〜3社利用していると、増額審査ではマイナス評価になります。

利用件数が多い=返済負担が大きく、増額すると返済が滞るおそれがあると判断されるからです。

また、消費者金融系のカードローンは「総量規制の対象」です。

利用件数や額が多いと、総量規制にふれる可能性が高くなりますから、増額審査にも通りにくくなります。

※他社利用状況は信用情報機関に記録されている

遅延や延滞の有無と同じように、他社利用状況も「信用情報機関」に記録されています。

どの金融機関から、いつ・いくら借りているのか?

という情報が記録されています。

なので、他社借入額をごまかしても、照会・共有された時点ですぐにバレてしまいます。

なので、絶対にごまかして記入してはいけません。

■あとちょっとお金が足りない人へ■

今月の支払いが重なってて数万円足りない!

こんな時、誰にも知られず素早く一時的にお金を借り入れできると非常に助かります。

私の経験を元に素早く借り入れする方法をまとめてみました。

>>1万円/2万円/3万円/5万円借りるにはどうすればいい?経験者が語る数万円を素早く誰にも知られずに借り入れする方法

カードローンの増額審査に通過するためのコツ

ここでのポイント

- 増額審査に通過するためのコツは7つ

- 重要なのは「実績」「収入」「他社借入額・件数」

次に、カードローン(銀行系/消費者金融系)の増額審査に通過するためのコツを見ていきます。

増額審査に通過するためのコツも7つあります。

- 誤字脱字をせずに記入する

- 最低でも6ヶ月以上利用する

- 定期的に利用して実績を作る

- 返済日には絶対に遅れない

- 同じ勤務先に長く勤める

- 他社借入額・件数を減らす

- 希望する限度額を低くする

それぞれの詳細が下記の通りです。

1.誤字脱字をせずに記入する

入力フォーム(ネット・会員サイト)や、記入用紙(店頭窓口)に記入する際は、絶対に誤字脱字をしてはいけません。

スマホやPCから入力すれば、誤字脱字なんてほとんどしないんじゃ?と思いますが...

うっかりミスって案外あるものです。

なので、入力した後はしっかり確認した方がいいです。

また、虚偽の記入も絶対にダメです。

あとから100%バレますし、信用度を損ねてしまいます。

なので、虚偽の記入をしない・すべて正しい情報を記入して申込みましょう。

2.最低でも6ヶ月以上利用する

実績・信用をつくる意味合いもありますが、信用情報機関には「カードローンに申込んだ(契約した)」という記録が6ヶ月間のこります。

記録が残った状態で増額を申込むと、お金に困っていると捉えられる可能性があります。

また、利用期間が短い=実績・信用度も乏しいです。

なので、最低でも6ヶ月以上はカードローンを利用してから、増額を申込むことが好ましいです。

3.定期的に利用して実績を作る

実績を作るためにはこまめに・定期的にカードローンを利用する必要があります。

だからといって、何十万円も一度に利用する必要はありません。

1,000円単位でもいいのでこまめに利用→返済をすることで、こつこつと実績を作ることができます。

4.返済日には絶対に遅れない

カードローンには返済期日が設けられています。

引き落としやATM返済・振込など、様々な返済方法がありますが、絶対に期日に遅れてはいけません。

1日でも返済期日に遅れると「遅延扱い」となり、信用度を著しく下げてしまいます。

また、遅延を何度も繰り返す・長期間に渡って遅延すると、限度額の引き下げや利用停止措置がとられることも。

最悪の場合、強制解約になり利用残高の一括請求が届きます。

「返済に間に合わない。遅れそう」

という時は、一刻も早く電話をして、その旨を報告しましょう。

5.同じ勤務先に長く勤める

雇用形態は正社員であることが好ましいですが、契約社員や派遣社員、アルバイト・パートでも「安定した収入」があれば、限度額の増額は可能です。

そして、安定した収入があると判断されるためには、同じ勤務先に長く勤めることがポイントです。

長ければ長いほどプラスですが、2〜3年ほど勤めていれば問題ありません。

6.他社借入額・件数を減らす

増額を希望するカードローンだけでなく、他社のカードローンも利用している。

この場合は、借入額・件数を減らした方が増額審査では有利になります。

ただ、消費者金融系のカードローンを利用している場合は、借入額・件数を減らさないと審査に通過することが非常に難しいです。

というのも、消費者金融は総量規制の対象なので、年収の1/3を超える額を借りることができないからです。

なので、増額を申込む前に、少しでも借入額・件数を減らしておきましょう。

7.希望する限度額を低くする

「現在設定されている限度額を増額したい!」

ということを最優先にするなら、希望する限度額はあまり欲張らない方がいいです。

限度額が高くなるほど審査が慎重に進められ、通過難易度も高くなるからです。

年収や他社利用状況にもよりますが、現在の限度額+10万円くらいを目安にするといいでしょう。

まとめ

カードローンには銀行系・消費者金融系の2種類があります。

そして、増額審査に通過するためのコツは以下の7つです。

- 誤字脱字をせずに記入する

- 最低でも6ヶ月以上利用する

- 定期的に利用して実績を作る

- 返済日には絶対に遅れない

- 同じ勤務先に長く勤める

- 他社借入額・件数を減らす

- 希望する限度額を低くする

お使いのカードローンの増額を申込む前に、ぜひチェックしておいてください。

増額の申込みはカンタンにできますが、審査に通過できるかどうかは「あなたの実績次第」です。

万が一増額審査に落ちた場合、6ヶ月くらい期間をあけてから再申込みをする必要があります。

正直、6ヶ月も待ってられません。

ですので、スムーズに増額審査に通過するためにも、上記で紹介しているコツに目を通しておくことをおすすめします。

数多くの増額申請をしてきた管理人が思うこと「増額は難しい」

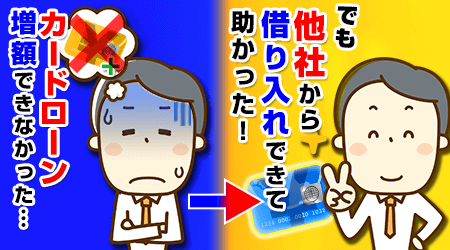

当サイト管理人は最大7社-225万円まで借り入れしたことがあるのですが、当然、増額も何度もトライしてきました・・・が

増額の審査を通るのは本当に難しい!

増額が成功するよりもほとんどの増額審査で落ちていたと記憶してます。

また、増額は難しいだけじゃなくて安易に申し込んではいけないリスクも潜んでます。

あまり時間がない人はここ!当サイト管理人が長い間お世話になったカードローン

- 増額より圧倒的に早い

- 増額審査より通りやすい

- 増額のリスクを回避できる

プロミス

土日祝でも新規での最短即日借り入れも可能

夜の申込で翌日早い時間帯に借入可能

アコム、アイフルで借りている人におすすめ

※事前審査結果ご確認後、本審査が必要になります。 ※新規契約時点のご融資額上限は50万円までとなります。 ※最短15秒事前審査はスマホのみのサービス、9:00~21:00までとなります。※お申し込みの時間帯によって、当日中のご融資ができない場合があります。

■管理人の体験談■

実際に管理人は、他社から80万円借りている状況で- プロミスと契約し20万円借入

- その後アイフルから25万円借入

今月の支払いが重なってて数万円足りない!

こんな時、誰にも知られず素早く一時的にお金を借り入れできると非常に助かります。

私の経験を元に素早く借り入れする方法をまとめてみました。

>>1万円/2万円/3万円/5万円借りるにはどうすればいい?経験者が語る数万円を素早く誰にも知られずに借り入れする方法