三井住友銀行カードローンの限度額増額を申込む方法や、増額審査に通過するためのコツをまとめたページです。

利用者であれば誰でも増額を申込むことができます。

ですが、増額審査に通過しないと限度額を増額することができません。

また、増額審査は新規申込みの審査よりも慎重に進められます。

利用状況などによっては希望通りの増額ができないことも。

では、どうすれば増額審査に通過できるのか?

また、増額審査ではどのようなことがチェックされるのか?

申込み方法とあわせて確認していきましょう。

この記事でわかること

三井住友銀行カードローンの増額審査に申込む方法

ここでのポイント

- 電話もしくはローン契約機で申込みできる

- ただ、カードローンの種類によって手続きが異なる

- 事前に電話をして手続きを確認しておく

三井住友銀行カードローンの限度額増額は、下記2つの方法で申込むことができます。

- 電話

- ローン契約機

ただし、契約しているカードローンの種類によって、申込手続きが異なります。

なので、増額を申込む前にカードローンプラザに電話をして詳細をご確認ください。

また、電話をする時はお手元に「ローンカード」と「メモ」をご用意ください。

カード番号の確認やメモを取るために必要だからです。

【三井住友銀行 カードローンプラザ】

フリーダイヤル:0120-923-923

受付時間:9時〜21時(1月1日を除く。土日祝も営業)

次に、電話・ローン契約機で増額を申込む方法を詳しく見ていきます。

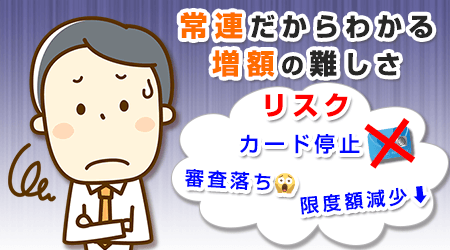

数多くの増額申請をしてきた管理人が思うこと「増額は難しい」

当サイト管理人は最大7社-225万円まで借り入れしたことがあるのですが、当然、増額も何度もトライしてきました・・・が

増額の審査を通るのは本当に難しい!

増額が成功するよりもほとんどの増額審査で落ちていたと記憶してます。

また、増額は難しいだけじゃなくて安易に申し込んではいけないリスクも潜んでます。

あまり時間がない人はここ!当サイト管理人が長い間お世話になったカードローン

- 増額より圧倒的に早い

- 増額審査より通りやすい

- 増額のリスクを回避できる

プロミス

土日祝でも新規での最短即日借り入れも可能

夜の申込で翌日早い時間帯に借入可能

アコム、アイフルで借りている人におすすめ

※事前審査結果ご確認後、本審査が必要になります。 ※新規契約時点のご融資額上限は50万円までとなります。 ※最短15秒事前審査はスマホのみのサービス、9:00~21:00までとなります。※お申し込みの時間帯によって、当日中のご融資ができない場合があります。

■管理人の体験談■

実際に管理人は、他社から80万円借りている状況で- プロミスと契約し20万円借入

- その後アイフルから25万円借入

今月の支払いが重なってて数万円足りない!

こんな時、誰にも知られず素早く一時的にお金を借り入れできると非常に助かります。

私の経験を元に素早く借り入れする方法をまとめてみました。

>>1万円/2万円/3万円/5万円借りるにはどうすればいい?経験者が語る数万円を素早く誰にも知られずに借り入れする方法

ATMで増額操作はできないの?

三井住友銀行の本支店に行けば銀行ATMを利用できますが...

三井住友銀行カードローンは、ATMからの増額操作に対応していません。

銀行ATMだけでなく提携ATM(コンビニATM)からも、増額を申込むことはできません。

なので、増額を申込む際はまず「カードローンプラザ」に電話をしましょう。

土日でも増額審査を受付けている?

三井住友銀行カードローンの増額は、土日祝日でも審査を行っています。

一般的な都市銀・地銀は平日のみの営業で、土日祝日は審査を受付けていません。

でも、三井住友銀行は平日・土日問わず審査を受付けています。

ただし、申込んですぐには審査結果がわかりません。

増額の場合、新規申込みの時より審査に時間がかかります。

なので、短くても2〜3日はかかると思っておきましょう。

増額審査でチェックされるポイント

ここでのポイント

- 収入

- 利用期間

- 利用額・回数

- 返済実績

- 他社の利用状況

三井住友銀行カードローンの増額に申込むと、所定の審査が行われます。

この審査に通過しないと、限度額を増額することができません。

そして、増額審査ではあなたの情報やこれまでの利用状況が事細かくチェックされます。

どんなことがチェックされるのか?というと、主なポイントが以下の通りです。

増額審査に通過するためのコツ

ここでのポイント

- 収入を安定させる

- 利用実績を作る

- こまめに利用する

- 遅延せずに返済する

- 他社利用額・件数を減らす

次に、三井住友銀行カードローンの増額審査に通過するためのコツを見ていきます。

審査でチェックされる項目がわかっていても、コツを抑えておかないと審査に通過することが難しくなります。

では、どんなコツを抑えればいいのか?というと、こちらも5つあります。

■あとちょっとお金が足りない人へ■

今月の支払いが重なってて数万円足りない!

こんな時、誰にも知られず素早く一時的にお金を借り入れできると非常に助かります。

私の経験を元に素早く借り入れする方法をまとめてみました。

>>1万円/2万円/3万円/5万円借りるにはどうすればいい?経験者が語る数万円を素早く誰にも知られずに借り入れする方法

増額審査にかかる時間はどれくらい?

ここでのポイント

- 短くても2〜3日ほどかかる

- 新規申込みより審査が慎重に行われるため

申込み・審査状況によって所要時間は前後します。

土日祝も審査を行っているとはいえ、短くても2〜3日はかかります。

増額を申込む=新規申込みの時より借りるお金を増やすわけですから、審査が慎重に進められます。

増額できる余裕はあるのか?返済能力に問題はないか?などが細かく確認されます。

なので、その分時間がかかります。

とはいえ、他の都市銀だと土日の審査に対応していないところも多いですからね。

平日・土日問わず審査を進めてくれるのは、三井住友銀行カードローンの魅力とも言えます。

三井住友銀行カードローンの増額案内(お知らせ)について

ここでのポイント

- 三井住友銀行から増額案内が届くこともある

- 増額できる可能性が高いという証明でもある

- ただし、確実に増額できるわけではない

三井住友銀行カードローンを長期間使っていると、三井住友銀行の方から「増額案内」が届くことがあります。

増額案内が届く=増額ができる可能性が高いという証明でもあります。

ただし、通常の申込みと同じく審査が行われるため、結果次第では増額できないこともあります。

また、増額案内は利用者全員に届くわけではありません。

一定の条件を満たした利用者の中から、ランダムでピックアップされて送られているからです。

追加融資と増額の違い

ここでのポイント

- 追加融資=限度額の範囲内で借入れすること

- ただ、限度額を超えて融資を受けることはできない

- その場合は増額を申込む必要あり

例えば、今の限度額が30万円だとします。

30万円の範囲内で、繰り返し融資を受けることを「追加融資」と言います。

返済にさえ遅れなければ、1万円→5,000円→1万円...という形で、何度でも追加融資を受けることができます。

ただし、返済(引き落とし)に遅れると、カードローンの利用が停止され、追加融資が受けられなくなります。

また、限度額を超えての追加融資を受けることはできません。

「限度額いっぱいまで借りてるけど、もう1万円だけでいいから必要...」

という時は、限度額の増額を申込む必要があります。

増額審査でも在籍確認は行われる?

ここでのポイント

- 行われないパターンもある

- ただ、原則として行われるもの

三井住友銀行カードローンの増額審査では、在籍確認が行われる・行われないパターンがあります。

とはいえ、原則として行われるものなので、在籍確認がある前提で増額を申込んだ方がいいです。

ちなみに、下記に該当する場合は、ほぼ確実に在籍確認が行われます。

- 希望する限度額が大きい

- 転職して勤務先が変わっている

- 転勤・出向などで勤務先が変わっている

在籍確認=勤務先に在籍しているか?と確かめる審査なので、勤務先が変わったら確実に行われます。

勤務先が変わったのに報告しないでいると、心象を悪くするおそれがあります。

なので、転職・転勤・出向をした時は、なるべく早く三井住友銀行にその旨を報告しましょう。

増額を申込むタイミングはいつがいいの?

ここでのポイント

- 利用開始から半年以上経過している

- 契約時より返済能力が上がっている

- 三井住友銀行から増額案内が届いた

三井住友銀行カードローンの増額は、平日・土日関係なく、いつでも好きな時に申込むことができます。

ただ、申込みに適したタイミングがあります。

そのタイミングとは、下記3つの条件を満たした時です。

- 1.利用開始から半年以上経過している

- 2.契約時より返済能力が上がっている

- 3.三井住友銀行から案内が届いた

すべて満たすのは難しいですが、1・2の条件を満たしていることが好ましいです。

この2つの条件について、詳細が次の通りです。

増額はいいことだけじゃない|増額手続きをする3つのリスク

ここでのポイント

- 反映までに時間がかかる

- 減額されることもある

- 利用制限がかかることもある

三井住友銀行カードローンの増額審査に通過すると、無事に限度額が増額されます。

今までよりも借りられるお金が増えますから、いざという時は本当に助かります。

ただ、その反面リスクも生じます。

考えられるリスクが以下の3つです。

三井住友銀行カードローンの増額審査に落ちやすい人の特徴

三井住友銀行カードローンの増額は、利用者であれば誰でも申込むことができます。

ただ、利用者の中には「審査に通りやすい人」と「審査に落ちやすい人」がいます。

どんな人が審査に落ちやすいのか?というと、特徴が5つあげられます。

- 契約時より収入が低下している

→返済能力が低いと判断される - 転職してまだ間もない

→収入が不安定と判断される - 過去に遅延や滞納をしている

→返済能力に問題ありと判断される - 他社利用で問題を起こしている

→実績に問題ありと判断される - 虚偽の申告をしている

→一番やってはいけないこと

収入の低下や遅延・滞納が理由で、増額審査に落ちるというのはわかると思います。

でも、他社利用と三井住友銀行カードローンの増額審査に何の関係があるの?と疑問に思いませんか?

なぜ他社利用が関係するのかというと、全国の金融機関が「信用情報機関」に加盟しているからです。

信用情報機関にはKSC・JICC・CICの3社があります。

(三井住友銀行は3社すべてに加盟しています)

そして、加盟している金融機関同士で、利用者の情報が共有されます。

なので、他社の利用情報もすべて筒抜けというわけなんです。

三井住友銀行だけでなく、他行のカードローンやクレジットカードの利用においても、問題を起こさないよう心がけましょう。

まとめ

三井住友銀行カードローンの増額は「電話」もしくは「ローン契約機」から申込めます。

ただし、カードローンの種類によって手続きが異なるので、事前にカードローンプラザに電話をして詳細を確認しておきましょう。

また、増額審査に通過するためのコツが下記の5つです。

- 勤続年数を延ばし、収入を安定させる

- 半年以上利用して実績を作る

- 1,000円単位でいいので、こまめに利用する

- 遅延せず返済して信用度を高める

- 他社借入額・件数をなるべく減らす

このコツを抑えている・抑えていないとでは、審査に通過できる確率が異なってきます。

増額審査に申込む前に、必ずチェックしておきましょう。