【借金返済のための金融商品!おまとめ・

一本化】借金をキャッシングやカードローン

にておまとめする=まとめて返済を一本化

すると、うまく金利負担が減る!?

現場のメリットやデメリットを

まとめました。

こんにちは、ヤンマーです。

こんにちは、ヤンマーです。

この記事では、

「キャッシング・消費者金融での

借金の借り換え・おまとめ・一本化の

メリットやデメリット」を紹介します。

借り換え・おまとめ・一本化って?

- 借金返済を目的とした金融商品

ねえねえ、ヤンマー。

「借り換え」とか

「おまとめローン」って何だい?

最近よく見る言葉なんだけど。

「借り換え」「おまとめローン」は

借金返済を目的とした金融商品です。

他にも「一本化」とも呼ばれますよ。

ふーん。

ふーん。

借金返済のための商品なんだ・・・。

でも「借り換え」ってさ

わざわざそんな事する必要あるの?

今利用している金融消費者とは

違う消費者からお金を借りなおすって事でしょ?

そんな事して何になるの?

面倒だし手間がかかるだけじゃない?

あれ?何か僕が勘違いしてる??

ちょ、ちょっと、落ち着いてください。

ちょ、ちょっと、落ち着いてください。

ではそんなウーゴくんの為に

・なぜ借り換えをするのか?

・借り換えのメリット

・借り換えのデメリット

を紹介していきますね。

なぜ借り換え・おまとめ・一本化とは?

- 借金返済のための金融商品

まず押さえておいて欲しいのは、

借り換え・おまとめ・一本化は

借金返済のための金融商品だと言う事です。

(以後は総称して、"一本化"と表現します)

借入の一本化で得たお金は

あくまでも借金返済を目的としたお金であり、

生活費・娯楽費などには

使えないモノだと考えてください。

なぜ一本化をするのか?

- 借金を返済するため

前述したように一本化は、

借金を返済するための商品です。

つまり、一本化するのは

借金を返済するため、と言えますね。

うーん、だからさ、

借金を返済するためだけだったら

別に一本化とかいらないんじゃん?

めんどくさいし・・・。

消費者金融の利用が一社だけであれば

一本化は必要ありません。

ただ、消費者金融を

複数社利用しているのであれば

一本化は非常に便利な商品なんです。

一本化のメリット

一本化のメリットは2つ。

- ①利息の負担を減らせる。

- ②返済計画が立てやすい。

この2つが借金完済の為に

とても大きな役割を果たします。

①金利を低くできる

一本化を利用すると基本的に

金利が低くなり負担が少なくなります。

なぜ金利の負担が減るのかと言うと、

金利は、借入金額に比例して安く設定されるからです。

10万円借入した時よりも、

100万円借入した時の方が金利(%)は安く設定されます。

つまり、金利・利息に関して言えば

大きなお金をまとめて借り入れる方がお得に利用できます。

この大きなお金をまとめて、金利を低する

と言うのが一本化の目的の一つです。

では、具体的にどれくらい金利が低くできるのか?

図も交えて紹介しますね。

一本化による金利負担減の具体例。

例えば・・・

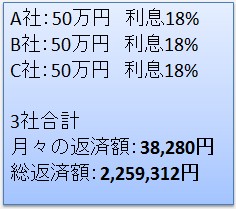

ウーゴくんが消費者金融を

3社利用しているとします。

A社、B社、C社からそれぞれ

利息18%で50万円を借入れています。

この場合、月々の返済額は

いくらになるか分かりますか?

分かんない(きっぱり

分かんない(きっぱり

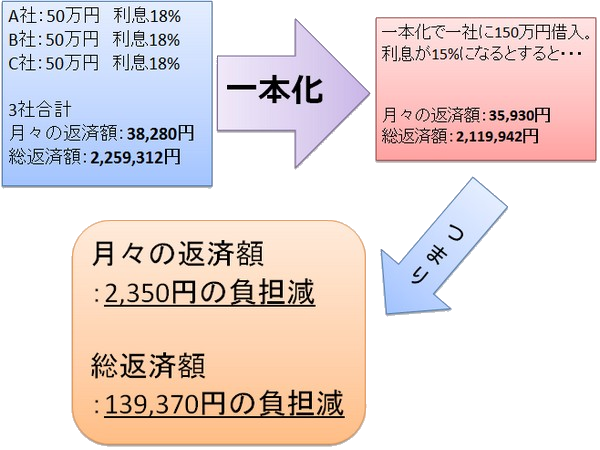

この場合、3社合わせて

月々38,280円の返済が必要です。

総返済額は2,259,312円になります。

<3社から合計150万円>

ってか少しは考えてくださいよ。汗

いいから続けて。

わ、分かりました・・・。

つまりウーゴくんが

合計3社から150万円借入する場合、

月々の返済額は38,280円です。

しかし実は一本化を利用して

借入先を1社にまとめると

金利が安くなり月々の返済額が減ります。

これは前述した通り、

大きな金額を借入れると適用利率が下がるからです。

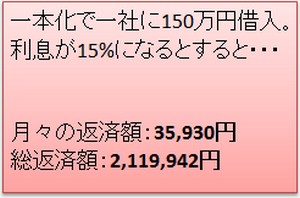

具体的に、一本化を行って

3社からの借入を1社にまとめ、

金利が18%から15%に引き下がった場合

月々の返済額は35,930円になり、

返済総額は2,119,942円になります。

結果、一本化をする前と後では

月々の返済の負担が2,350円

総返済額の負担が139,370円軽くなるんです。

ふ~ん・・・・

って、え!どうして?!

めちゃくちゃ負担減ってるじゃん。

総返済額で14万円も違う・・・。

これが一本化を

利用する最大のメリットなんです。

金利は借入額に応じて変動します。

10万円借りるのと、

100万円借りるのであったら

100万円を借りた時の方が金利は低い・・・、

つまり、

3社から50万円ずつ借りて返済するよりも

1社から150万円借りたほうが金利が安くなるんです。

へえー、そうなんだね・・・。

これはあれだね、つまり

消費者金融を利用するなら

普段から会社は一本に絞った方が良い・・・って事だね。

その通りですね。

利用限度額の関係もあるので

実際は難しいかもしれませんが。

②返済計画が立てやすい

一本化のメリットには、

返済計画が立てやすくなる事もあげられます。

一本化を検討していると言う事は、

複数社から借金があると言うことです。

つまり毎月の返済に精一杯で

各社の返済残高も把握できていない・・・。

と言う人も多いはず。

しかし、一本化をする事で

借金の返済残高が把握でき

返済へ計画が立てやすくなります。

月々の返済が1回に

まとめられるのもありがたいね。

複数社から借入して、

毎週返済日の事を考えるのは・・・

正直きついよね。

おまとめローンのデメリット?

こう聞いてみると、

借金の一本化って本当にメリットだらけだね。

逆に一本化にして損する事・デメリットは無いの?

一本化にもデメリットはもちろんあります。

しかし、ほとんどの場合は

一本化を正しく理解して利用すれば回避できます。

一本化の主なデメリットには以下の5つが上げられます。

- ①審査が厳しい

- ②返済総額が高くなる?

- ③詐欺業者に注意

- ④追加の借入ができなくなる

- ⑤危機感がなくなる

①審査が厳しい可能性

借換えで金利が安くなる、

これが借換えの最大のメリットです。

しかし、

金利が低い消費者金融や銀行系ローンは

やはり審査が厳しい会社が多いです。

そのため、借換えをしたくても

なかなか審査に通らない事がある。

これもデメリットの一つです。

②返済総額が高くなる?

一本化の方法によっては、

結果的に総返済額が高くなる場合があります。

具体的には、以下のパターンで、

総返済額が高くなる可能性があります。

①毎月の返済額を減らす場合。

②一本化時に手数料が発生する場合。

例えば、一本化をして

月々の返済額を減らす場合。

このような方法を選ぶと、

確かに月々の返済負担は減ります。

しかし、結果として返済期間が伸びしてしまい

返済総額が増える事があります。

<具体例(シミュレーション)>

借入元金:200万円

一本化前

利息:18%

返済額:8万

返済期間:32ヶ月

完済時の返済総額:2,525,564円

一本化後

利息:15%

返済額:5万

返済期間:56

完済時の返済総額:2,789,895円

ここでのシミュレーションでは、

一本化後の方が返済期間が24ヶ月長く、

返済総額が264,331円多くなっています。

返済総額が増えても、

月々負担を減らしたい人にとってはメリットです。

しかし、返済総額を重視する人にはデメリットです。

一本化をする場合は、

しっかりと相談・シミュレーションをして利用を決定してください。

③一本化を餌にした詐欺業者の存在

一本化・おまとめローンを餌に

債務者を狙う詐欺業者も存在します。

詐欺の方法には

手数料や保証料を請求する、

債務整理を執拗に勧めるなどがあります。

もちろん、正当に手数料を要求する会社、

善意で債務整理を勧めてくれる業者も存在します。

しかし、利用する会社は慎重に選びましょう。

④追加の借入が出来なくなる

⑤危機感が緩む

④追加の借入が出来ない

⑤危機感が緩む

借換えローン借金完済に向けたローンなので、

使途目的が明確であり、

生活費や娯楽費などの追加融資を受けられません。

つまり、一本化の前のように

「急な出費に対応できなくなる」事もデメリットと言えます。

また、一本化によって精神的な負担が減る事で

さらに過剰な借り入れを行う事も否定できません。

一本化を終えた後は、

以前の消費者金融のカードを破棄する、

契約を解除するなど事前に対策をしておきましょう。

まとめ

一本化を上手く利用する事で

借金の返済計画が立てやすくなり

借金の完済が現実的になります。

一本化は、

複数社から借金をしていて

各社の返済残高を把握できていない、

完済までの道筋が見えない、

毎月何回も返済をするのが辛い、

と言う人にオススメです。

借換えには確かにデメリットも存在します。

しかし、利用する前に会社の人としっかり相談する、

事前にしっかりと対策をする事で解決できるものがほとんどです。

一本化のメリット・デメリットを

しっかりと把握して利用を検討してくださいね。