消費者金融と銀行系の違いは?

「総量規制の対象」かどうか、「専業主婦の

借り入れについて」「融資できる限度額や

金利、審査基準」など具体的な比較情報を

まとめました。

こんにちは、ヤンマーです。

こんにちは、ヤンマーです。

今回のテーマは

『消費者金融と銀行系カードローンの違い』です。

消費者金融と銀行系の違いは?

ヤンマー、

ヤンマー、

今日は提案があるんだ。

聞いてくれるかな?

はい、どうしました?

あのね、最近

キャッシングについて調べていると

「銀行系カードローン」って言葉を

よく目にするんだよね。

それで僕なり少し調べたんだけど、

銀行系カードローンだと

専業主婦でもお金を借りられる

可能性があるとか、

総量規制の対象外だとか・・・

だけど審査基準が厳しいらしいとか。

消費者金融と銀行系カードローンには

お互いにメリットデメリットがある事が分かったよ。

僕が思うに、消費者金融と

銀行系カードローンの違いや

メリットデメリットを知っておく事は

これからキャッシングを続ける上で重要な事だと思うんだ。

だけど、このサイトに

訪問している皆さんの中には

普通の消費者金融と

銀行系カードローンの違いが良く分からない

と言う人も多いと思う。

だから今回は、サイト訪問者の皆さん向けに

僕たちが知っておくべき

消費者金融と銀行系カードローンの違い

について分かりやすくまとめてくれないかな?

分かりました。

では早速紹介していきましょう!

消費者金融と銀行系カードローンの大きな3つの違い。

消費者金融と銀行系カードローンには

大きく分けて3つの違いがあります。

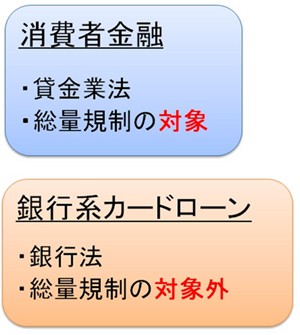

①総量規制の対象かどうか

②専業主婦の借入が可能かどうか

③融資限度額・金利・審査基準の違い

それでは一つずつ説明します。

①総量規制の対象かどうか

消費者金融と銀行系カードローンの

一番大きな違いは"総量規制の対象かどうか"です。

総量規制とは

年収の1/3以上の借入が出来ない法律です。

これは、貸金業法で定められています。

(総量規制について詳しく書いた記事はこちら)

そして消費者金融は、総量規制の対象であり

銀行系カードローンは、総量規制の対象外です。

へぇー、車のローンや

へぇー、車のローンや

クレジットカードだけでなく

銀行系カードローンも

総量規制の対象外なんだね。

でもお金を借りるのは同じなのに、

どうして消費者金融だけ総量規制の対象なの?

良い質問ですね。

実は銀行は、そもそも

総量規制とは関係が無いんです。

前述したとおり総量規制は

貸金業法で定められている法律です。

消費者金融は貸金業者なので

この貸金業法を守らなければなりせん。

それに対して銀行系カードローンが

守らなければならないのは銀行法です。

消費者金融と銀行系カードローンでは

そもそも守るべき法律が違うんです。

つまり銀行系カードローンには

貸金業法は適用されないので、

総量規制とは関係がないんです。

へえー!!!

お金を貸すって行為は同じだけど

適用される法律がそもそも違うんだね。

これは勉強になるなあ。

面白いですよね。

面白いですよね。

ただ一つだけ注意して欲しいのは

銀行系カードローンでも

総量規制の対象となる事があります。

実は銀行系カードローンと

謳っていても運営しているのが

銀行の子会社やグループ会社であれば

総量規制の対象になります。

銀行が直接運営していなければ

消費者金融と言う扱いになり

総量規制の対象になるので

事前に確認してくださいね。

②専業主婦の借入が可能かどうか

専業主婦は消費者金融では借入が出来ません。

しかし、銀行系カードローンでは借入が出来ます。

専業主婦でも

専業主婦でも

銀行系カードローンなら

お金が借りられるんだね。

これは意外だな~。

専業主婦はお金を借りるのが

難しいイメージだったから。

これも実は

総量規制が関係しています。

総量規制には

"年収が1/3以上の借入が出来ない"

と言う決まりの他に

"本人に収入がない場合は借入が出来ない"

と言う決まりがあります。

専業主婦は本人に収入が無いため

消費者金融からは借入が出来ません。

しかし、総量規制の対象外である

銀行系カードローンからは借入できます。

また専業主婦でも、

"配偶者同意書"などを提出すれば

消費者金融から借入する事が出来ます。

③融資限度額・金利・審査基準

一般に、消費者金融よりも

銀行系カードローンの方が

利用限度額や金利が優れている事が多いです。

銀行系カードローンは、

運営しているのが銀行であり

資本力が優れている事が多いです。

その為、利用限度額や金利を

消費者金融よりも良い数字に設定できるようですね。

しかし実は金利に関しては

銀行系と消費者金融で今は大きな差はありません。

平均は、

銀行系:3~15%

消費者金融:4~18%

位だと言われています。

「消費者金融の金利が高い!」

と言うイメージは今は既に撤廃された

グレーゾーン金利の名残かもしれませんね。

また銀行系カードローンは

消費者金融に比べて審査基準が

厳しいと言う話もよく聞きます。

銀行系の審査が厳しい理由は

メリットが多いから、

なのはもちろんです。

しかし、それ以外にも

審査の厳しさ=銀行の信用度

と言う側面もあります。

え?審査が厳しいことが

銀行の信用度につながるの?

これはどういう事??

銀行には一般の人がお金を預けています。

そして銀行はその預かったお金で

融資や投資をして利益を上げています。

その銀行が

「誰にでもお金を貸している!」

と聞いて僕達はその銀行に

安心してお金を預けられるでしょうか?

そうやって言われると

何となく分かってきた。

僕たちが預けているお金を

簡単に人に貸す銀行は信用できないね。

そうですよね。

そういった理由もあって

銀行の審査は消費者金融よりも

厳しいと言われています。

まとめ

<メリットデメリット早見表>

■消費者金融■

総量規制の対象であり、

専業主婦など収入がない人は借入が難しい。

しかし、審査には通りやすいと言われている。

■銀行系カードローン■

総量規制の対象外であり、

専業主婦など収入がない人でも借入が可能。

しかし、審査には通りにくいと言われている。

今回はウーゴくんの提案に応えて

消費者金融と銀行系カードローンの

違いを紹介しました。

ヤンマー、今日はありがとう。

消費者金融と銀行系では

定められている法律が違うことや

銀行の審査基準が厳しい理由は参考になったよ。

専業主婦でも銀行系なら

お金を借りられる可能性がある事も

新しい発見だった。

これからも読者の皆さんには

消費者金融と銀行系の違いを

しっかりと把握して上手くキャッシングを利用していってほしいね。

今月の支払いが重なってて数万円足りない!

こんな時、誰にも知られず素早く一時的にお金を借り入れできると非常に助かります。

私の経験を元に素早く借り入れする方法をまとめてみました。

>>1万円/2万円/3万円/5万円借りるにはどうすればいい?経験者が語る数万円を素早く誰にも知られずに借り入れする方法